![[長万部事務所]〒049-3521北海道山越郡長万部町長万部15-61 Tel 01377-6-7444](https://yamabiko-office.com/wp/wp-content/themes/yamabiko/img/header_address_osm.png)

任意整理、自己破産、民事再生等

債務整理の方法には主に3つの手続きがあります。どの方法を選ぶかは債務の額や債務者本人の資力、財産の有無等により決まります。借金の返済期間中や完済後の生活再建も考えより良い方法をご提案させて頂きますので、お気軽にご相談頂ければと思います。

任意整理

【内容】

貸金業者等の債権者との話し合いにより、原則利息をカットし、3年から5年程度を目処に返済する内容で和解をします。

また、取引の開始時に遡り利息制限法の上限金利に照らし金利の引き直し計算し、すでに払いすぎている場合には借金の減額をすることが出来ます。

この債権者との話し合いは司法書士が代理人となって行います。

【メリット】

・裁判所を通さず債権者と直接交渉を行いますので、裁判所提出書類がなく手続きが容易です。

・債務整理の方法は話し合いにより決めることになりますので、一部の債権者との債務のみ整理するなど柔軟な返済方法を選択することが可能です。

【デメリット】

・原則として借金の減額や免除はありませんので、元本全額を支払う必要があります。そのため自己破産や民事再生など裁判所を通じた手続きに比べ返済額が多くなります。

(※金利の引き直し計算により過払いがある場合には減額となることもあります。)

民事再生

【内容】

裁判所に債務の弁済に関する計画案を提出し、原則大幅に減額された債務を3年から5年をかけて分割払いをする制度です。

自己破産とは違い完全に免責はされませんが、住宅などの財産を残しながら返済をすることができます。

【メリット】

・返済額が大きく減額されます。(※減額の程度は,借金の額や保有財産によって変わります。また住宅ローンは減額されません。)

・自己破産とは違い、住宅や車などの高価な財産を処分することなく借金の整理ができます。

【デメリット】

・民事再生をすると官報に住所・氏名が掲載され、また、信用情報機関に登録されますので、5年〜10年の間新たに借金をすることが出来なくなります。

・返済を継続するための収入が確保されている必要があります。

自己破産

【内容】

自己破産は、財産等がなく借金の支払いが出来ない状態になったことを裁判所に認めてもらうことで、借金の支払い義務を免除される制度です。

【メリット】

・原則として全ての借金の支払いがなくなりますので、生活の再建が容易になります。

・手続き開始後は債権者からの差押え等強制執行を受けることがなくなります。

【デメリット】

・現在価格が20万円を超える財産(現金の場合は99万円を超える金額)は原則として処分されます。

・自己破産をすると官報に住所・氏名が掲載され、また、信用情報機関に登録されますので、5年〜10年の間新たに借金をすることが出来なくなります。

・免責決定を受けるまでの間、警備員や保険募集人、弁護士、税理士といった士業など一部の職業の就くことが制限されます。

過払金返還請求

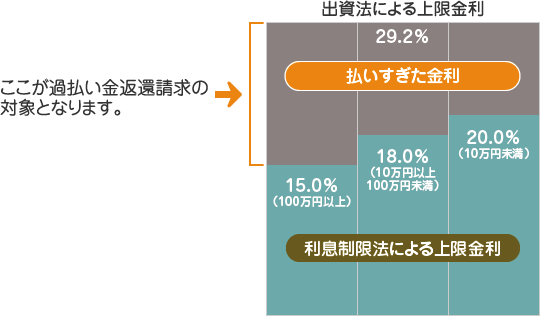

過払い金とは?

テレビのCMなどで良くに耳にする「過払い金」。

これは消費者金融、クレジットカード会社等の貸金業者が、利息制限法に定められた上限の金利を超えた貸付を行っていたため、お金を借りていた方が本来払うべき金額よりも多く返済してしまっていたお金のことをいいます。

長期間にわたり消費者金融等の金融業者からお金を借り、支払いを続けてきた方は、この過払い金が発生している可能性があります。

利息制限法上の金利に計算し直し、もし払いすぎてしまった利息分がある場合には過払い金返還請求手続きを行うことによって取り戻すことが出来ます。

過払い金返還請求のおおまかな流れ

郵送には内容証明郵便を利用します。

和解交渉で提示された金額に納得出来れば過払い金を指定口座への入金等により受け取ることになります。

もし、提示された金額ではなく満額での返還を望む場合は裁判所に「過払い金返還請求訴訟」を行います。

過払い金返還請求をするとブラックリストに載ってしまう?

信用情報機関に登録される過去の返済不能や破産といった事故情報を一般的にブラックリストと呼ばれていますが、過払い金返還請求をするとこのブラックリストに載ってしまうのではないかと心配される方がおられます。

この点に関して2010年1月に金融庁が「過払い金返還請求は消費者の正当な権利であり、信用情報や支払い能力に関する情報とは関係がない」として、事故情報として登録することを禁止する方針を決めておりますので、現在ではいわゆるブラックリストに載ってしまうことなく安心して過払い金返還請求を行うことができます。

ただし、過払い金返還請求後も支払い金額が残っている場合には、「任意整理」とみなされてしまうため、信用情報には「債務整理(コード32)」としての事故情報が残りますのでご注意下さい。

現在借金の返済でお悩みの方、またすでに完済された方でも過払い金があるのでは…とお思いの方はお気軽に当事務所にご相談下さい。